Introducción

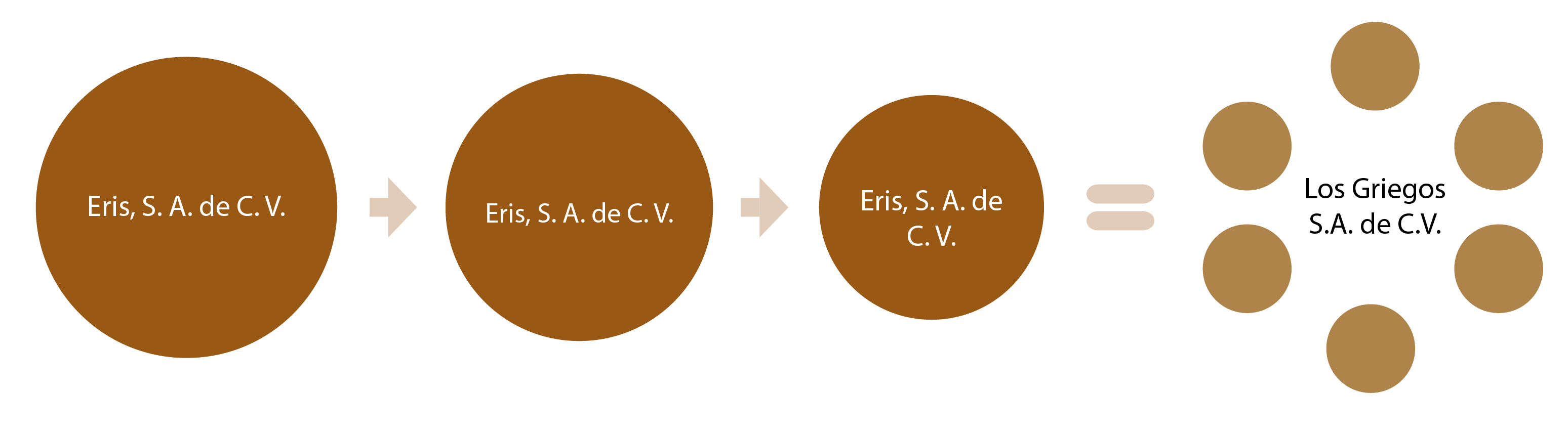

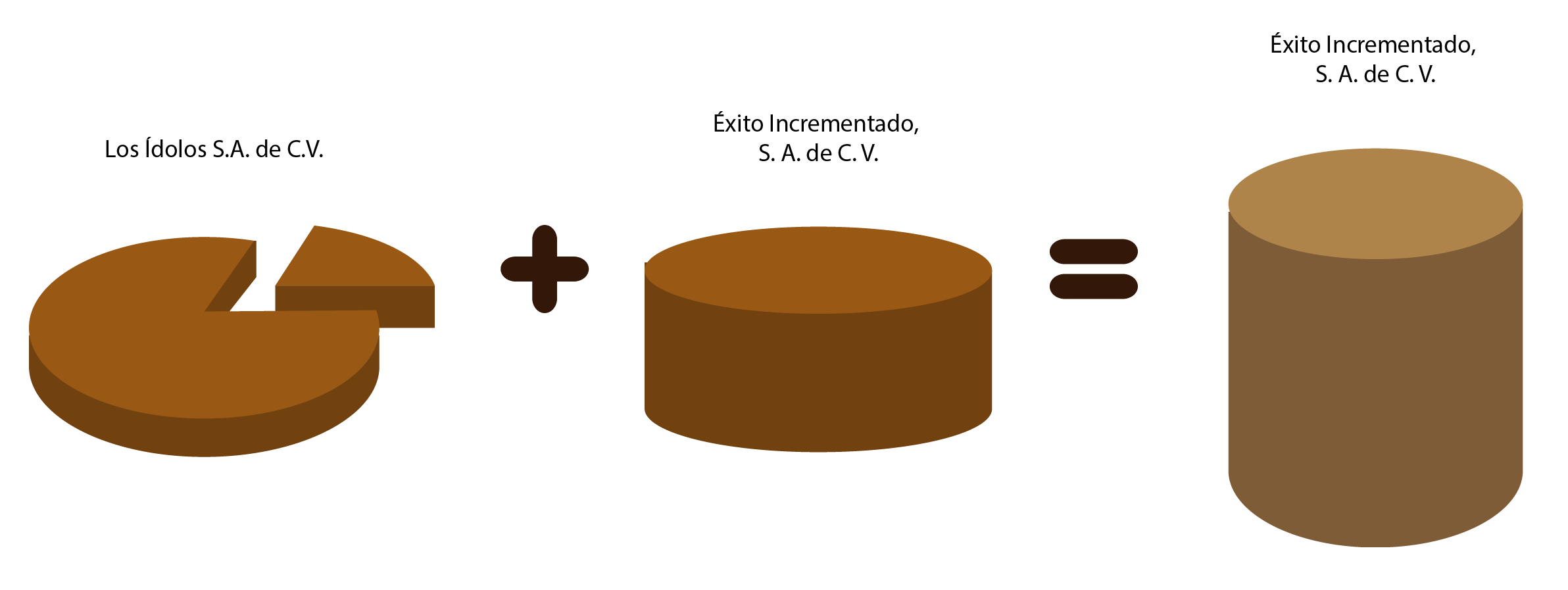

Al igual que la fusión, la escisión es una estrategia comercial que da la oportunidad a las empresas de apoyarse o fortalecerse con la intervención de otras; la Ley General de Sociedades Mercantiles (LGSM), en su capítulo IX, contempla esta opción, aunque también marca procedimientos muy claros de carácter normativo, con la finalidad de evitar actividades prohibidas que impidan la perfecta marcha de las empresas.

Toda empresa busca mantenerse dentro de un mercado, algunas de ellas aceptan ceder parte de sus activos, porque les representa especializarse en una actividad determinada. Estudiar este tema te permitirá conocer las figuras que participan, así como el procedimiento y los requisitos para realizar una escisión de sociedades, sin perder el enfoque contable.

Durante el estudio de este tema, podrás conocer lo que representa una escisión, su regulación y reconocimiento contable; posteriormente, realizarás una actividad que tiene como objetivo ubicar el proceso que se sigue para efectos de la contabilidad, siempre apegada a las leyes aplicables; por último, harás una autoevaluación que puntualizará la normatividad correspondiente.

Negative Space. (2015). Coins [fotografía]. Tomada de https://goo.gl/MQp1kN