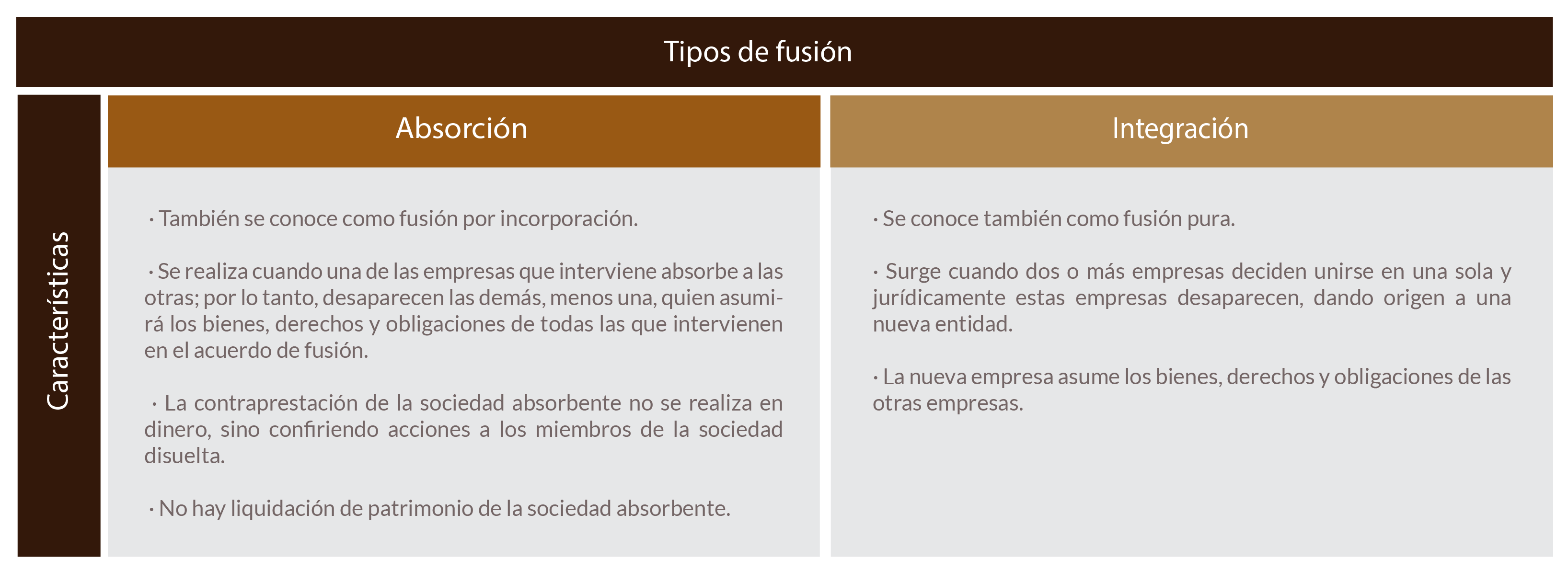

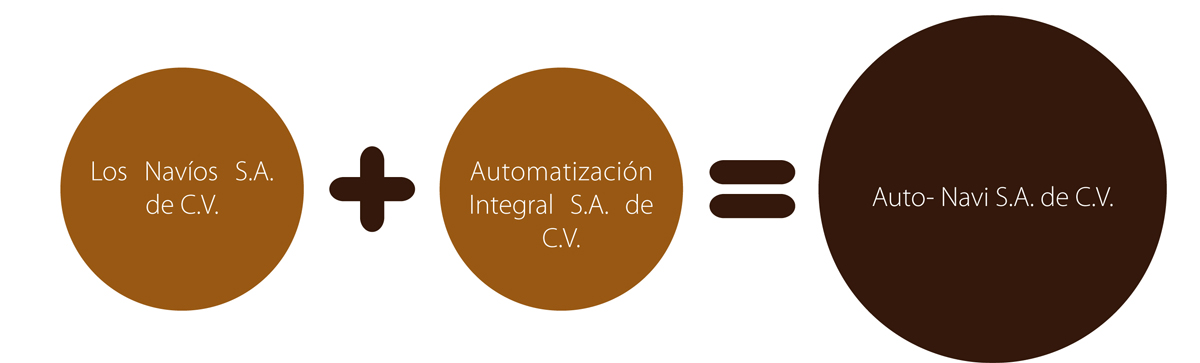

Introducción

En un mercado globalizado y con una competencia más abundante, las empresas requieren diseñar estrategias que les permitan permanecer en él; para este fin, la Ley General de Sociedades Mercantiles (LGSM), en su capítulo IX, contempla determinadas opciones, pero establece procedimientos específicos, los cuales deben cumplirse para asegurar el éxito y evitar sanciones. De esta manera, las empresas se acogen a este beneficio legal y buscan sacar mayor ventaja de su posición en el mercado. Estudiar este tema te permitirá conocer las figuras que participan, requisitos y procedimiento para reconocer la figura de la fusión desde un enfoque contable.

Durante el estudio de este tema, podrás conocer lo que representa una fusión, su regulación y reconocimiento contable; posteriormente, realizarás una actividad que tiene como objetivo ubicar el proceso que se sigue para efectos de la contabilidad, siempre apegada a las leyes aplicables; por último, harás una autoevaluación que puntualizará la normatividad correspondiente.

(s. a.) (2017). Desconocido [fotografía]. Tomada de https://goo.gl/PJFyne