Introducción

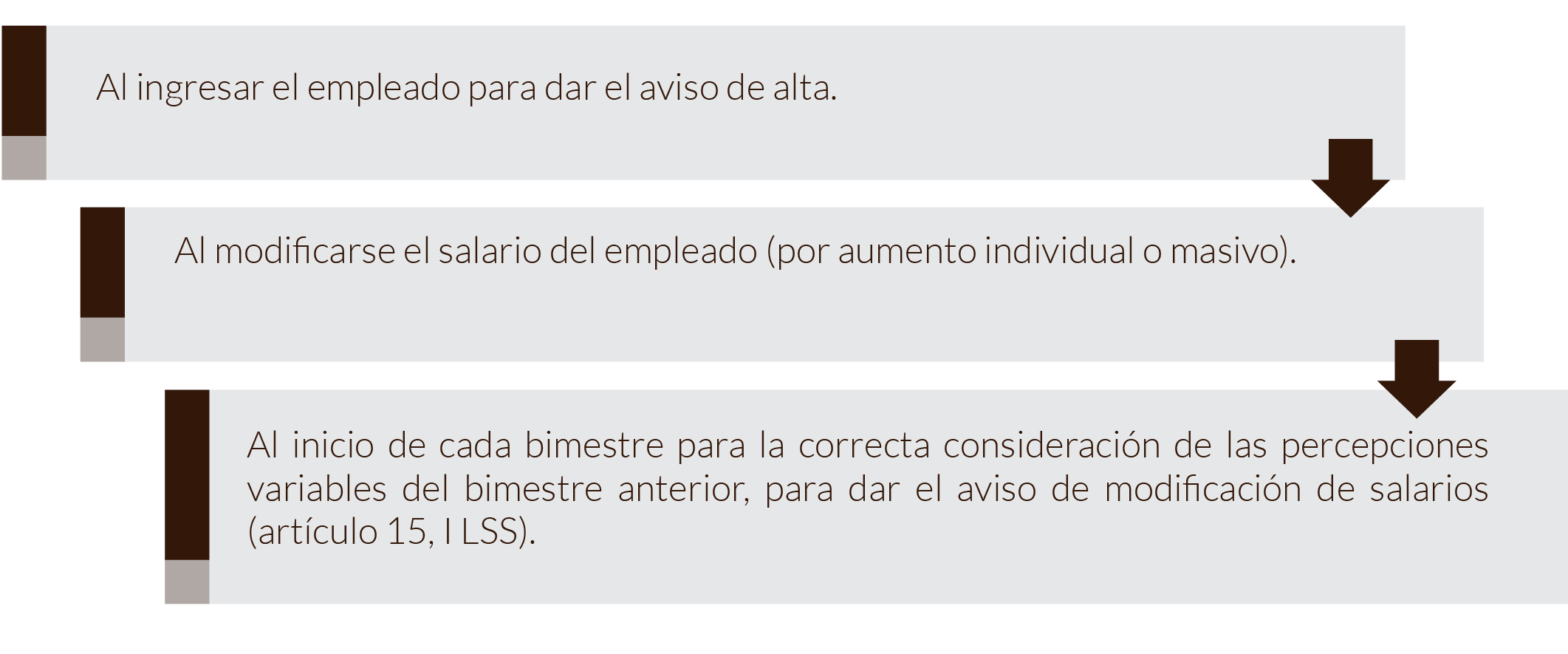

En la Ley del Seguro Social (LSS) se establece la obligación del patrón de dar de alta a los trabajadores en el régimen obligatorio del Instituto Mexicano del Seguro Social (IMSS), por medio de avisos en un formato específico. En estos avisos es indispensable calcular el salario base de cotización (SBC): salario integrado por conceptos que se indican en la Ley del Seguro Social (LSS). El SBC permite, a su vez, calcular los rubros de seguridad social establecidos por el IMSS y que derivan en la determinación de la cuota obrera que el patrón está obligado a retener de la nómina del trabajador para entregarla al IMSS.

Como empresario, emprendedor o trabajador, es importante que conozcas cómo se determina el SBC para dar cumplimiento a esta obligación.

En este tema conocerás cómo se integra el salario base de cotización (SBC) para incluirlo en los avisos y en el cálculo de la cuota del trabajador que indica el IMSS, de acuerdo con su normatividad.

(s. a.) (2015). Asamblea General Ordinaria del Instituto Mexicano del Seguro Social [fotografía].

Tomada de https://commons.wikimedia.org/wiki/File:106_Asamblea_General_Ordinaria_del_Instituto_Mexicano_del_Seguro_Social._(22184134828).jpg