Introducción

¿Sabes por qué es importante estudiar el presupuesto financiero?

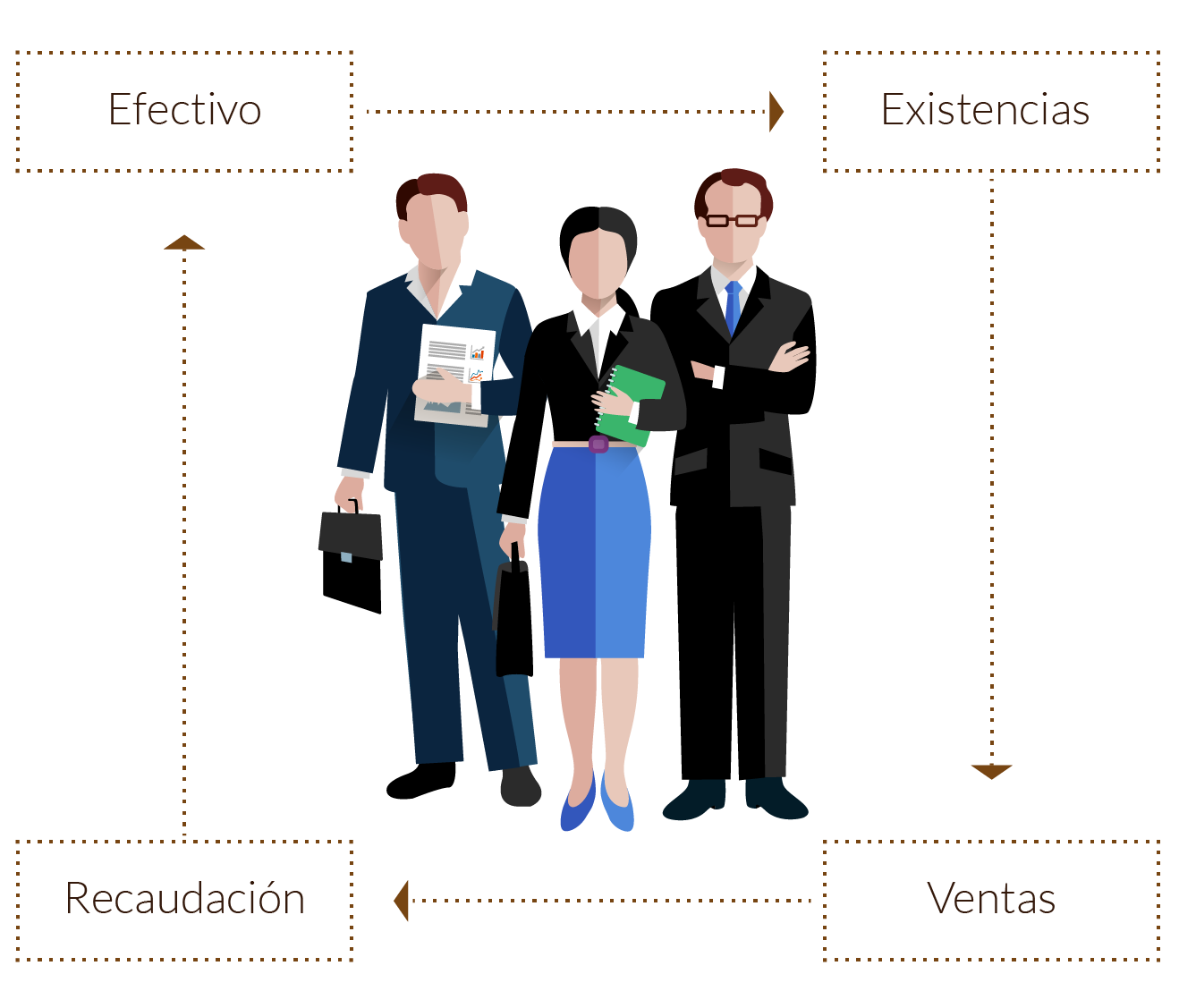

La diferencia entre los ingresos y los egresos de efectivo se conoce como saldo, el cual puede ser favorable (cuando los ingresos son mayores que los egresos) o desfavorable (cuando los egresos son mayores que los ingresos). Un ejemplo de egresos sería el pago de impuestos; en tanto que el ejemplo de un ingreso sería la venta de mercancías. Este tipo de movimientos son los que se manejan en un presupuesto financiero.

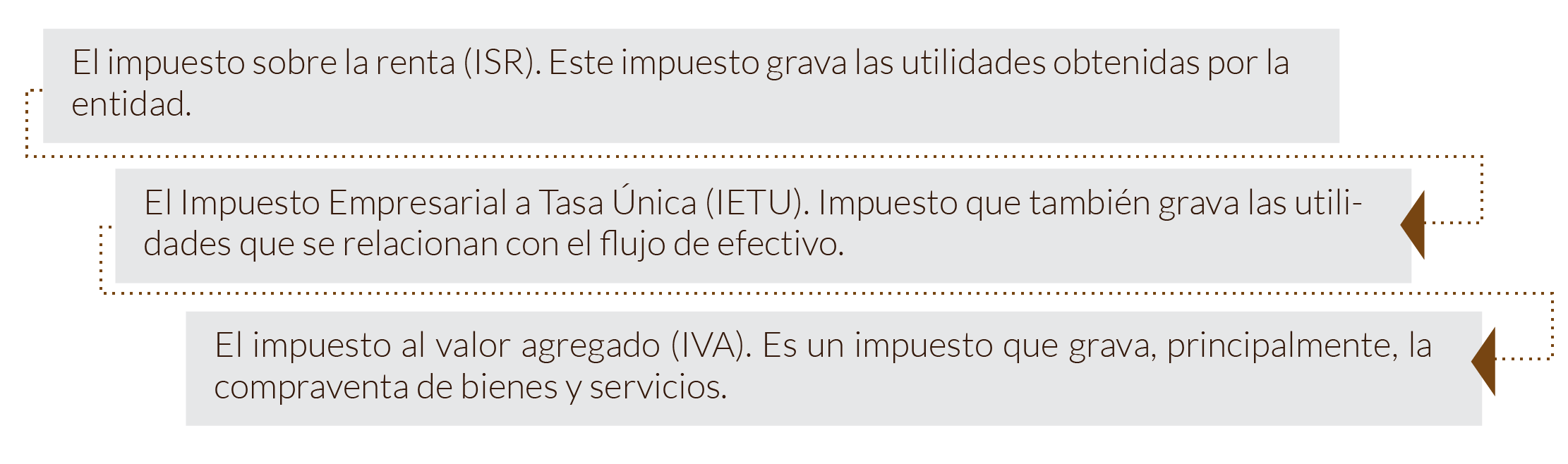

El presupuesto financiero es de suma importancia para conocer la situación financiera, la solvencia y la liquidez esperada para el periodo futuro que comprende el presupuesto. Lo anterior se debe a que con el presupuesto financiero se determina el capital de trabajo, es decir, los niveles de efectivo, cuentas por cobrar, inventarios y cuentas por pagar. Asimismo, incluye las cuestiones fiscales relacionadas con el impuesto al valor agregado (IVA) y el impuesto sobre la renta (ISR), principalmente.

¡Te propongo que sigas estudiando este tema!