Introducción

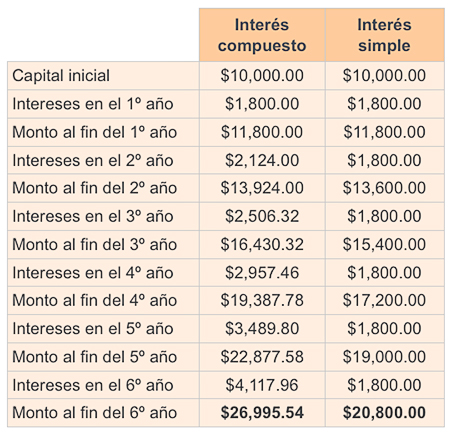

En esta unidad de aprendizaje estudiarás la diferencia existente entre el interés simple y el compuesto, así como las tasas de interés nominal, equivalente y efectiva en un periodo anual y el hecho de que la mayoría de las operaciones financieras se realizan con interés compuesto para que los intereses liquidados no entregados (en inversiones o créditos) entren a formar parte del capital, por lo cual, en periodos subsecuentes, también generarán intereses. Este fenómeno se conoce como capitalización de intereses y forma el interés compuesto; aprenderás y aplicarás el interés compuesto en el cálculo de capital, monto, intereses, tasa de interés y tiempo.

[Operaciones financieras] [imagen]. Tomada de http://somossegurosla.com/site/wp-content/uploads/2017/09/TAEAMORTIZARINTER%C3%89SNOMINALLIQUIDEZYOTROSPALABROSFINANCIEROS-1080x675-1024x640.jpg