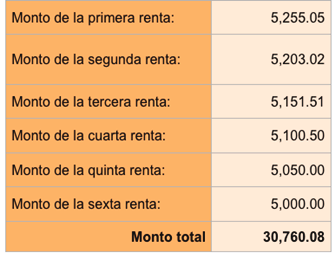

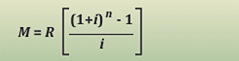

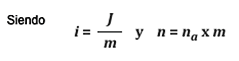

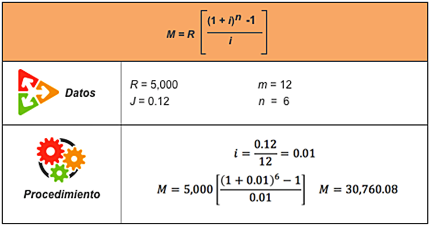

Introducción

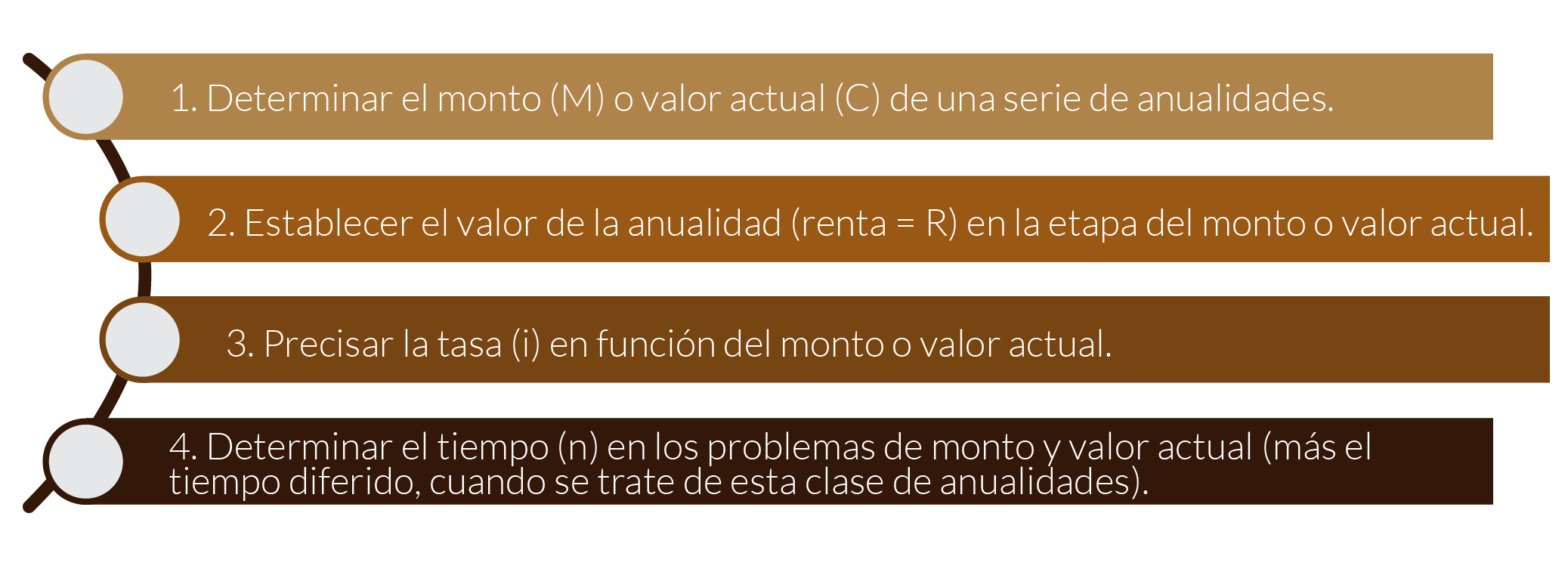

Las anualidades resultan familiares en la vida diaria: rentas, sueldos, seguro social, pagos a plazos y de hipotecas, primas de seguros de vida, pensiones, aportaciones a fondos de amortización, alquileres, jubilaciones, etcétera. Si bien una anualidad es una sucesión de pagos, depósitos o retiros generalmente iguales que se realizan en periodos regulares de tiempo y con un interés, hay varios tipos de anualidad y diferencias entre cada tipo. Ante la importancia de los pagos periódicos y su cálculo de manera cotidiana, en esta unidad conocerás el funcionamiento de las anualidades, su método de cálculo y algunos ejemplos.

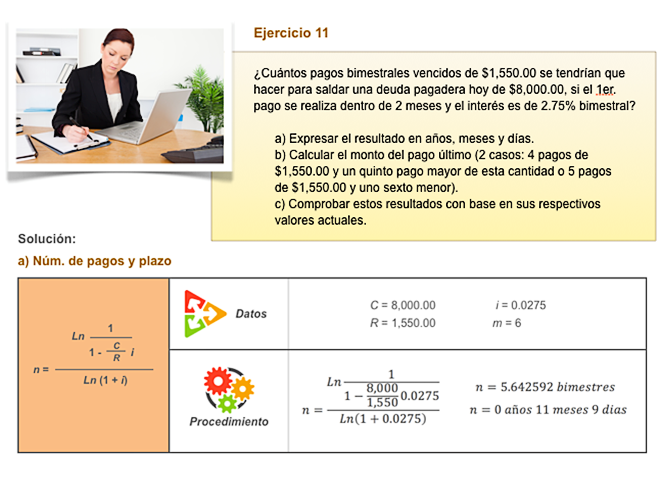

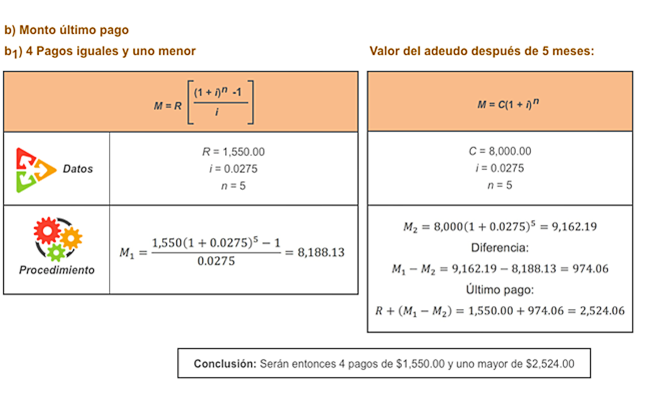

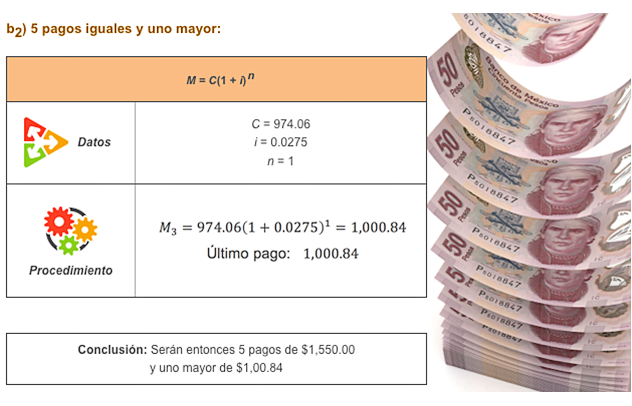

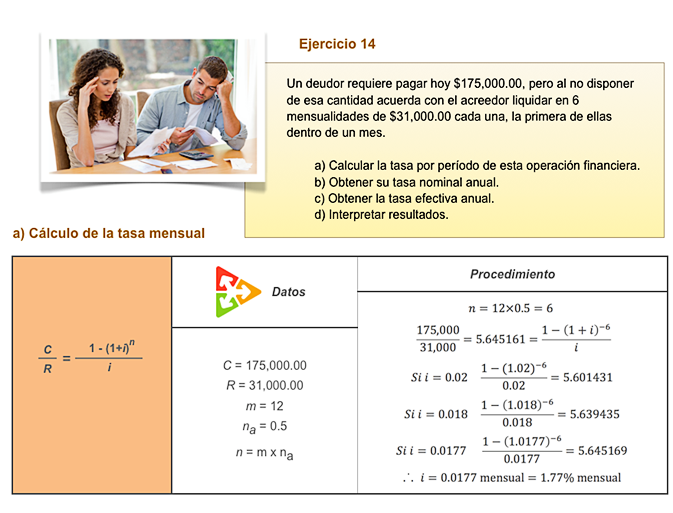

[Cálculo de anualidad] [fotografía]. Tomada de https://ujg1i3ze1133y9zav35eixy117m-wpengine.netdna-ssl.com/wp-content/uploads/2015/03/how-to-pay-yourself-as-a-small-business-owner-featured.jpg